Entre los países origen destaca Argelia con un 34%; alrededor de un 14% de Nigeria (5 puntos menos que en 2008); un 12 % de Qatar; 11% de Egipto; un 10% de Trinidad y Tobago; 9% de Noruega (sube 2 puntos) y un 6% de Omán (cuatro puntos más que en 2008).

La llegada de gas noruego en forma de GNL desde la terminal de licuefacción y carga situada en la isla de Melkaya (Norte de Noruega), que se abastece del yacimiento noruego de Snohvit (off shore), se inició en 2008. Estas entradas de gas noruego en forma de GNL al sistema español, son resultado del contrato que firmó en su día Iberdrola con la firma explotadora.

El gas de Nigeria ha sido descargado en todas las plantas españolas, mientras que los cargamentos procedentes de Argelia, Egipto y Qatar se concentran en las plantas del Mediterráneo. La terminal preferente de destino del gas de Trinidad y Tobago ha sido la planta de Bilbao.

En 2009 la extracción acumulada de los almacenamientos subterráneos (Serrablo y Gaviota) fue de 10.257 GWh y la inyección de 7.601 GWh, lo que arroja un saldo a fin de año de -2.680 GWh de menores existencias.

Concretamente en la última cumbre hispano-portuguesa, celebrada en enero de 2009, los Gobiernos de ambos países acordaron estudiar la ampliación de la capacidad de interconexión de gas entre el nordeste de Portugal y la zona norte de España, mediante la construcción de un nuevo gasoducto de alta presión. Además, también se plantea la posibilidad de establecer una un acuerdo para regular y ampliar las capacidades de almacenamiento de gas de manera recíproca.

- NACIONAL

- IMPORTACIONES

- Argelia

- GN

- GNL

- Libia

- Noruega

- GN

- GNL

- Países del Golfo

- Trinidad y Tobago

- Nigeria

- Egipto

- Guinea Ecuatorial

- Yemen

- Francia

- Otros

- TOTAL APROVISIONAMIENTOS

- EXPORTACIONES

- Francia

- Portugal

- TOTAL SUMINISTROS NETOS

- Bcm

- Aprovisionamientos GNL/TOTAL

- 5,8

- 242,1

- 141,8

- 72,7

- 69,1

- 7,3

- 26,4

- 26,4

- -

- 40,2

- 5,3

- 18,7

- -

- -

- -

- -

- 2,2

- 247,9

- 0,0

- 0,0

- 0,0

- 247,9

- 21,4

- 57,7%

- 2,5

- 276,2

- 161,6

- 74,5

- 87,0

- 8,8

- 26,6

- -

- -

- 28,3

- 1,0

- 49,1

- -

- -

- -

- -

- 0,9

- 278,8

- 0,0

- 0,0

- 0,0

- 278,8

- 24,0

- 62,8%

- 3,7

- 320,0

- 164,1

- 88,0

- 76,0

- 7,4

- 26,5

- -

- -

- 61,7

- 0,0

- 56,6

- -

- -

- -

- -

- 3,7

- 323,7

- 0,0

- 0,0

- 0,0

- 323,7

- 27,9

- 63,5%

- 0,6

- 389,7

- 170,7

- 110,3

- 60,4

- 10,1

- 24,4

- -

- -

- 75,9

- 5,6

- 57,7

- 41,1

- -

- -

- -

- 4,2

- 390,3

- 0,0

- 0,0

- 0,0

- 390,3

- 33,6

- 65,3%

- 0,8

- 409,0

- 131,1

- 100,3

- 30,8

- 8,0

- 24,6

- -

- -

- 68,3

- 39,0

- 82,5

- 55,2

- -

- -

- -

- 0,3

- 409,8

- 0,0

- 0,0

- 0,0

- 409,8

- 35,3

- 69,3%

- 1,0

- 408,9

- 152,4

- 102,2

- 50,2

- 8,8

- 25,3

- -

- -

- 53,1

- 24,4

- 96,9

- 47,0

- -

- 1,0

- -

- 0,0

- 409,9

- 1,2

- 1,2

- 0,0

- 408,7

- 35,3

- 68,4%

- 1,3

- 457,6

- 160,5

- 103,7

- 56,8

- 6,1

- 32,3

- 20,8

- 11,5

- 61,4

- 50,1

- 86,7

- 57,0

- 0,9

- 1,5

- -

- 1,1

- 458,9

- 1,9

- 1,9

- 0,0

- 457,0

- 39,6

- 72,3%

- 1,7

- 410,4

- 141,2

- 80,8

- 60,4

- 8,3

- 38,1

- 22,3

- 15,8

- 73,2

- 42,0

- 57,9

- 47,1

- 0,0

- 1,0

- 1,6

- 0,0

- 412,1

- 11,6

- 8,6

- 3,0

- 400,5

- 35,5

- 74,2%

- 0,4

- 99,6

- 34,3

- 19,6

- 14,7

- 2,0

- 9,2

- 5,4

- 3,8

- 17,8

- 10,2

- 14,0

- 11,4

- 0,0

- 0,2

- 0,4

- 0,0

- 100,0

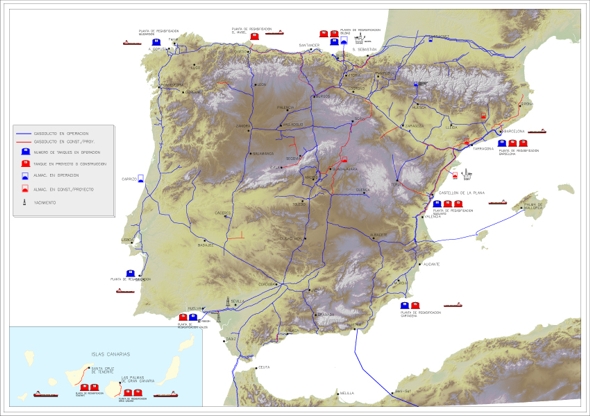

La producción global de las plantas del sistema gasista español disminuye en 2009 un 7% respecto a 2008. El descenso se concentra principalmente en las plantas de Bilbao, Mugardos (Ferrol) y Barcelona. Las plantas de Sagunto y Huelva mantienen los niveles del año anterior.

Los valores conjuntos de la longitud de las redes de transporte y distribución arroja la cifra de 71.077 km, distribuidos entre 10.479 km de la red de transporte y 60.598 km de la red de distribución. Otro rasgo del avance del Sector: en el año 2000 la extensión conjunta de la red superaba ligeramente los 37.000 km.

- TOTAL

- 8.932

- 13.965

- 21.162

- 37.022

- 52.122

- 55.295

- 58.870

- 63.139

- 68.173

- 71.077

En 2010 está prevista la puesta en marcha del Proyecto Medgaz, un objetivo perseguido por los accionistas: CEPSA, Sonatrach, Iberdrola, Endesa y GDF Suez.

Ha sido un trabajo duro a lo largo de diez años, desde que se creó en 2001 la sociedad de estudios que analizó la viabilidad del proyecto. Con una longitud de 210 km (entre la terminal de recepción de Almería y la estación de compresión de Beni Saf) y una inversión de 900 M€, este gasoducto tiene una capacidad inicial de 8 Bcm/año. La profundidad máxima es 2.165 m. y su diámetro de 24 pulgadas.

-

INTERNATIONAL GAS UNION

INTERNATIONAL GAS UNION