El gas en España > 2. Consumo de gas natural > 2.3 Sector doméstico-comercial

La demanda estimada de gas natural por el sector doméstico-comercial fue de a 56,6 TWh, (-0,3% respecto a 2012) un 65% por encima del dato del año 2000. Se mantiene por tanto dentro de la tendencia histórica de crecimiento, pese al descenso en la construcción de nuevas viviendas.

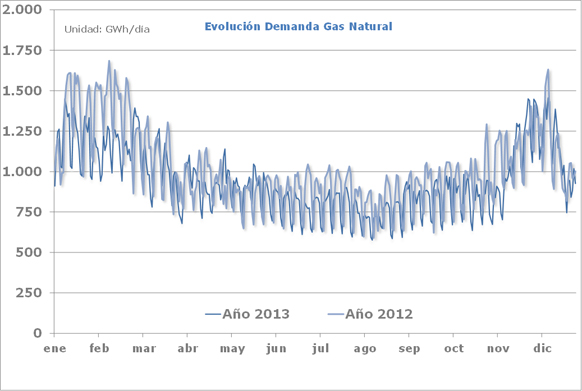

Destacamos un hecho diferencial del primer trimestre del 2013 respecto al mismo período de 2012: en febrero de 2012 se produjo una ola de frío notable, que condicionó la evolución de este mercado doméstico-comercial en todo el año. El primer trimestre de 2013 fue diferente, con olas de frío de menor intensidad y más cortas. Es cierto que mayo de 2013 fue el más frío desde 1985 y que la primavera de 2013 ha sido más fría en conjunto, pero octubre y la primera parte de noviembre fueron períodos con temperaturas algo más elevadas que en 2012.

Del 20 al 25 de noviembre de 2013 se presentó la primera ola de frío del invierno que cambió la tendencia del consumo. Fue seguida de otra ola de frío la semana siguiente, algo más potente. El 28 de noviembre se batió el récord anual de demanda de gas natural en España, con 1.427 GWh. Se volvió a batir el 2 de diciembre, con 1.429 GWh, (el GTS ha cuantificado el consumo adicional de un día en una ola de frío estándar en 135 GWh).

La demanda generada durante las olas de frío se ha cubierto de forma normal por la oferta del sistema gasista, en el marco de la normativa que regula estas situaciones.

En resumen, un año con temperaturas invernales algo más suaves en las temporadas de calefacción que en 2012, si bien en los meses de abril a junio fueron más bajas. Solamente la captación de clientes adicionales por la labor comercial de las empresas del sector, ha permitido que la caída de la demanda en el sector doméstico-comercial apenas haya sido significativa.

Todo ello ocurre en un contexto en el que se siguen construyendo menos viviendas, siguiendo la tendencia de los últimos años y que en el conjunto del año puede haberse llegado al -41% respecto al 2012.

DISTRIBUCIÓN DE LAS VENTAS DE GAS NATURAL (%)

| MERCADOS | 1985 | 1990 | 1995 | 2000 | 2009 | 2010 | 2011 | 2012 | 2013 |

|---|---|---|---|---|---|---|---|---|---|

| DOMÉSTICO-COMERCIAL | 16,1 | 16,6 | 18,9 | 17,5 | 13,8 | 16,1 | 14,1 | 15,6 | 17,0 |

| INDUSTRIAL | 57,6 | 71,9 | 73,6 | 74,1 | 44,9 | 48,5 | 54,7 | 59,8 | 64,1 |

| CENTRALES ELÉCTRICAS (1) | 25,6 | 3,7 | 0,9 | 5,3 | 40,1 | 33,9 | 29,5 | 23,3 | 17,0 |

| USOS NO ENERGÉTICOS | 0,6 | 7,9 | 6,6 | 3,1 | 1,2 | 1,5 | 1,7 | 1,2 | 1,9 |

| TOTAL | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

% CONVENCIONAL/TOTAL | 74,4 | 96,3 | 99,1 | 94,7 | 59,9 | 66,1 | 70,5 | 76,7 | 82,9 |

(1) No incluídas aquí ventas para generación eléctrica mediante cogeneración, que están incluidas en su mercado correspondiente.

DISTRIBUCIÓN DE LAS VENTAS DE GAS NATURAL 2013

GAS TRANSPORTADO EN ESPAÑA (2013 Y 2012)

Fuente: ENAGÁS GTS, S.A.U

El mercado doméstico-comercial ha sido el destino en 2013 del 17% de las ventas totales de gas natural, un porcentaje que es la mitad que la media de la UE. En efecto, en el conjunto de los países de la UE el sector residencial-comercial representa de media en los últimos años (varía unos dos o tres puntos año por año dependiendo del nivel de dureza del invierno) entre el 35 y el 38% de la demanda total de gas natural. Es la causa de que las condiciones climáticas invernales condicionan notablemente las ventas globales de gas natural en los países europeos más fríos.

El potencial de crecimiento de las ventas en el mercado doméstico-comercial es todavía elevado en España. Basta observar los 1.600 municipios que cuentan con red de gas natural en comparación con el número total de municipios que existen en España, algo más de 8.100.

Podemos observar igualmente que, si bien no se dan las condiciones climáticas para un consumo per cápita en nuestro país similar a la media europea, según los últimos datos de Eurostat el consumo de gas natural por habitante en el mercado doméstico-comercial en el conjunto de la UE es de 2.273 kWh y en España de 1.039 kWh.