El Gas en España

>

Aprovisionamiento, transporte y distribución

>

Procedencia de las importaciones

Procedencia de las importaciones

El mercado español se abasteció de un conjunto de diez países en el pasado ejercicio, destacando un año

más Argelia, con una cuota del 35%. Nigeria (18,9%), los Países del Golfo (13,4%), Egipto (12,4%) y Trinidad y Tobago (10,9%)

completan la mayoría de las entradas al sistema gasista español.

En los vectores del aprovisionamiento también son destacables otros dos hechos:

- La llegada de gas noruego en forma de GNL desde la terminal de licuefacción y carga situada en la isla de Melkaya (Norte de Noruega), que se abastece del yacimiento noruego de Snohvit (off shore). Estos flujos han sido posibles merced al contrato que firmó en su día Iberdrola con la firma explotadora.

- El inicio del flujo de GNL procedente de Guinea Ecuatorial, uno de los últimos países que han entrado en el club de los exportadores, en este caso de GNL.

APROVISIONAMIENTOS DE GAS NATURAL EN ESPAÑA

(TWh)

ORIGEN

- NACIONAL

- IMPORTACIONES

- Argelia

- GN

- GNL

- Libia

- Noruega

- GN

- GNL

- Países del Golfo

- Trinidad y Tobago

- Nigeria

- Egipto

- Guinea Ecuatorial

- Francia

- Otros

- TOTAL APROVISIONAMIENTOS

- EXPORTACIONES

- Francia

- TOTAL SUMINISTROS NETOS

- Bcm

- Aprovisionamientos GNL/TOTAL

2001

- 5,9

- 204,5

- 112,9

- 62,3

- 50,6

- 9,2

- 26,8

- -

- -

- 20,6

- 6,8

- 28,2

- -

- -

- -

- 0,0

- 210,4

- 0,0

- 0,0

- 210,4

- 18,1

- 54,9%

2002

- 5,8

- 242,1

- 141,8

- 72,7

- 69,1

- 7,3

- 26,4

- -

- -

- 40,2

- 5,3

- 18,7

- -

- -

- -

- 2,2

- 247,9

- 0,0

- 0,0

- 247,9

- 21,4

- 57,7%

2003

- 2,5

- 276,2

- 161,6

- 74,5

- 87,0

- 8,8

- 26,6

- -

- -

- 28,3

- 1,0

- 49,1

- -

- -

- -

- 0,9

- 278,8

- 0,0

- 0,0

- 278,8

- 24,0

- 62,8%

2004

- 3,7

- 320,0

- 164,1

- 88,0

- 76,0

- 7,4

- 26,5

- -

- -

- 61,7

- 0,0

- 56,6

- -

- -

- -

- 3,7

- 323,7

- 0,0

- 0,0

- 323,7

- 27,9

- 63,5%

2005

- 0,6

- 389,7

- 170,7

- 110,3

- 60,4

- 10,1

- 24,4

- -

- -

- 75,9

- 5,6

- 57,7

- 41,1

- -

- -

- 4,2

- 390,3

- 0,0

- 0,0

- 390,3

- 33,6

- 65,3%

2006

- 0,8

- 409,0

- 131,1

- 100,3

- 30,8

- 8,0

- 24,6

- -

- -

- 68,3

- 39,0

- 82,5

- 55,2

- -

- -

- 0,3

- 409,8

- 0,0

- 0,0

- 409,8

- 35,3

- 69,3%

2007

- 1,0

- 408,9

- 152,4

- 102,2

- 50,2

- 8,8

- 25,3

- -

- -

- 53,1

- 24,4

- 96,9

- 47,0

- -

- 1,0

- 0,0

- 409,9

- 1,2

- 1,2

- 408,7

- 35,3

- 68,4%

2008

- 1,3

- 457,6

- 160,5

- 103,7

- 56,8

- 6,1

- 32,3

- 20,8

- 11,5

- 61,4

- 50,1

- 86,7

- 57,0

- 0,9

- 1,5

- 1,1

- 458,9

- 1,9

- 1,9

- 457,0

- 39,6

- 72,3%

2008(%)

- 0,3

- 99,7

- 35,0

- 22,6

- 12,4

- 1,3

- 7,0

- 4,5

- 2,5

- 13,4

- 10,9

- 18,9

- 12,4

- 0,2

- 0,3

- 0,2

- 100,0

Fuente: Enagás/GTS

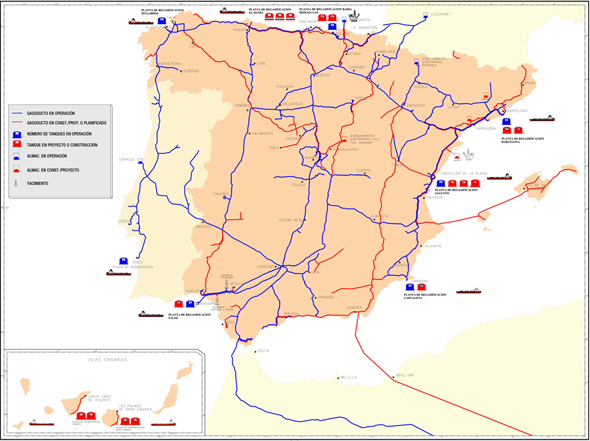

EVOLUCIÓN DE LOS KM. DE LAS REDES DE TRANSPORTE Y DISTRIBUCIÓN DE GAS NATURAL

- TOTAL

1985

- 8.932

1990

- 13.965

1995

- 21.162

2000

- 37.022

2003

- 48.148

2004

- 52.122

2005

- 55.295

2006

- 58.870

2007

- 63.139

2008

- 68.173

En esta línea, la Asociación Española del Gas (Sedigas) ha realizado diferentes acciones para

recordar la necesidad de mejorar las interconexiones entre España y Francia, con el fin de contribuir a la

seguridad de suministro europea y también española. Sedigas coincide con la Unión Europea que para evitar

problemas de suministro, como el sucedido a principios de este año, Europa debe diversificar sus fuentes de aprovisionamiento.

Otro elemento que apunta el sector gasista español es la próxima entrada (2009) en funcionamiento del Medgaz, el gasoducto

que ya une Argelia con la Península y que incrementará la capacidad anual de suministro por gasoducto en 8 bcm desde finales de

2009, lo cual equivale a un 20% del actual consumo español. Dicho trazado reforzará la conexión directa entre los dos países sin

pasar por otros territorios.Hemos comentado que la aportación española a la seguridad gasista europea pasa (dada la ubicación geográfica de la península y la capacidad de llegada del gas a la Península Ibérica), por las interconexiones con Francia. En la actualidad existen dos conexiones operativas en lo que se conoce como el corredor oeste: por Larrau, de 2,5 bcm/año, y otra por Irún de 0,1 bcm/año. La previsión es alcanzar, en dicho corredor, una capacidad de tránsito en las dos direcciones de 7,2 bcm/año facilitando, asimismo, la conexión con el almacenamiento subterráneo de Lussagnet (Francia).

La nueva conexión Midcat, que pasará por el este de Cataluña, aportará en 2015 una capacidad adicional de otros 7,2 bcm/año.

-

Endesa Gas

Endesa Gas

Informe Anual 2.008: Sedigas - Asociación Española del Gas